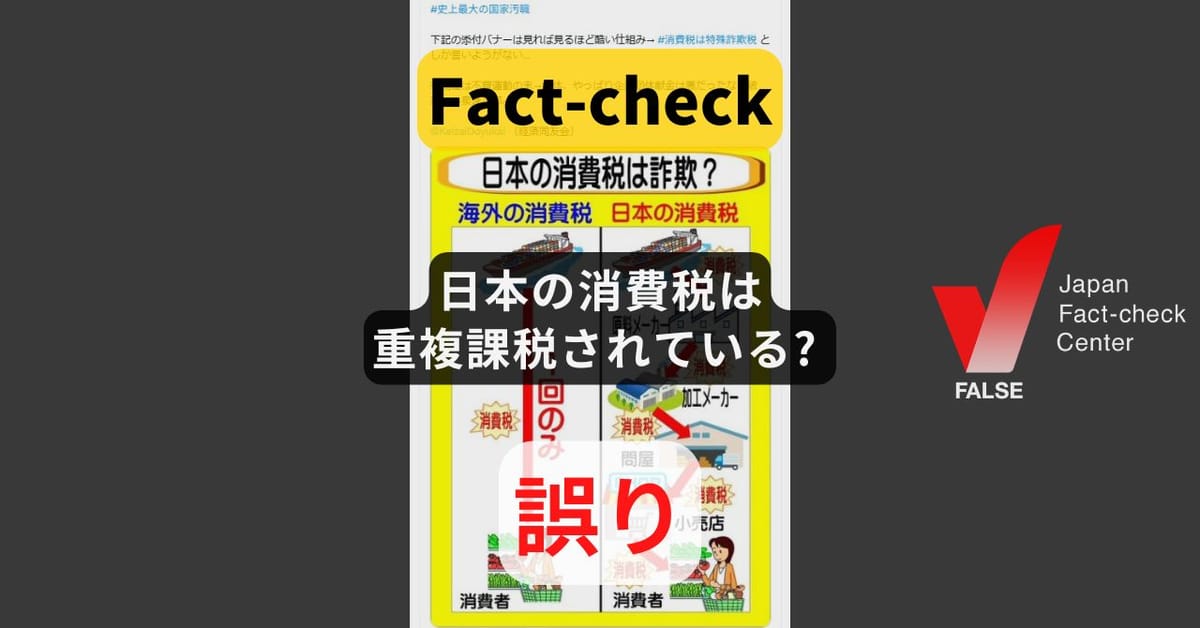

日本の消費税は重複課税されている? 累積しない仕組み【ファクトチェック】

日本の消費税は、原料の仕入れや商品の加工など、取引の段階ごとに何重にも課税されているという趣旨の投稿が拡散しましたが、誤りです。事業者が仕入れの際に支払った消費税分は、売上時に納める消費税から差し引ける「仕入税額控除」という制度があり、何重にも課税されているわけではありません。

検証対象

2025年4月11日、「日本の消費税は詐欺?」という投稿が拡散した。

2025年4月21日現在、この投稿は、1100回以上リポストされ、表示は46.8万件を超える。投稿には「中抜きがはびこっている」や「なんで消費税取られるのか」といったコメントや、「簿記を学んでください」「仕入れを控除するから税額同じ」などの指摘もある。

検証過程

検証対象にはイラストが添付されている。「日本の消費税は取引のたびに何度も課税されていて、二重課税のような仕組みである」と主張しているように見える。

消費税とは

消費税は商品の販売やサービスの提供などに広く公平に課税する制度。消費者が負担し、事業者が納付する(国税庁)。

生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みになっている(国税庁)。

中間取引で課税されても「仕入税額控除」がある

累積しない仕組みについて、具体的に見てみる。

取引の各段階で、その都度に消費税が課税されることは事実だ。しかし、事業者が仕入れの際に支払った消費税分を、売上時に納める消費税から差し引ける「仕入税額控除」という制度がある。

つまり、実際に消費税を負担しているのは最終消費者だけであり、何重にも課税されているわけではない。

海外でも付加価値税(VAT)はほぼ同様の仕組み

税制は国によって異なるが、日本の消費税は、ヨーロッパなど諸外国の多くの国の付加価値税(VAT)とほぼ同様の仕組みだ。

国会を補佐する立法調査を担当する国立国会図書館調査及び立法考査局の「諸外国の付加価値税(2018年版)」に、次のような記載がある。

「付加価値税の代表例は、税の累積を排除するための仕組みとして前段階の仕入税額控除方式(いわゆるインボイス方式)を採用しているEU型の付加価値税である。カナダやオーストラリアでは、財貨サービス税(Goods and Services Tax. 以下「GST」という。)との名称が用いられている。我が国の消費税も付加価値税の一方式であるが、税の累積排除の仕組みとして、仕入控除方式(いわゆる帳簿方式)を採用している」(「諸外国の付加価値税(2018年版)p6-7)

つまり、VATも仕入控除によって最終消費者だけが負担する。日本の消費税と同様の仕組みだ。

判定

日本の消費税は、原料の仕入れや商品の加工など、取引の段階ごとに課税されている。しかし、事業者が仕入れの際に支払った消費税分は、売上時に納める消費税から差し引ける「仕入税額控除」という制度があり、二重三重に税がかかることのないよう、税が累積しない仕組みになっている。よって、誤りと判定する。

検証:リサーチチーム

編集:古田大輔

判定基準などはJFCファクトチェック指針をご参照ください。

毎週、ファクトチェック情報をまとめて届けるニュースレター登録(無料)は、上のボタンから。また、QRコード(またはこのリンク)からLINEでJFCをフォローし、気になる情報を質問すると、AIが関連性の高いJFC記事をお届けします。詳しくはこちら。